户外保险有必要买吗?

当然有必要。一次看似简单的徒步也可能因扭伤、迷路或突发天气演变成高额救援费用,而一份几十元的户外保险能把风险转嫁给保险公司。

(图片来源网络,侵删)

为什么越来越多人开始关注户外保险?

过去大家把“保险”与“寿险”“车险”划等号,如今随着露营、攀岩、潜水等小众运动走红,**“运动场景+高保额”**的组合成为社交平台热门话题。小红书上“户外保险测评”笔记半年增长,从侧面印证了需求。

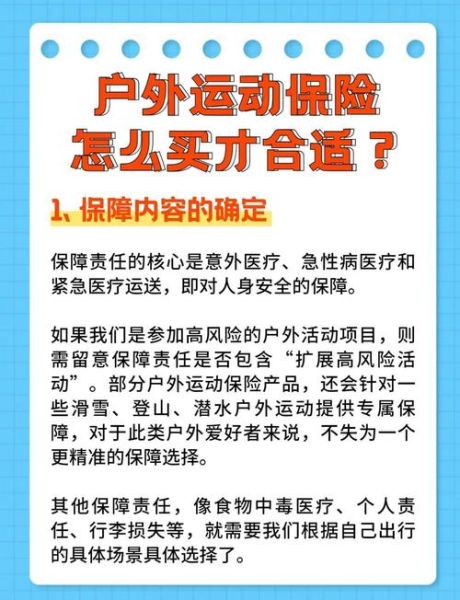

户外保险怎么买?三步锁定适合自己的方案

第一步:先确定活动类型与风险等级

- **休闲级**:城市周边徒步、公园露营,选基础款即可。

- **进阶级**:海拔米以下登山、皮划艇,需含**急性病医疗**与**紧急运送**。

- **极限级**:雪山攀登、洞穴探险,必须确认条款中**明确承保高风险运动**。

第二步:对比三项核心责任

| 责任名称 | 常见保额 | 注意细节 |

|---|---|---|

| 意外身故/伤残 | 万-万 | 部分产品对极限运动仅赔 |

| 意外医疗 | 万-万 | 是否**0免赔、100%报销社保外用药** |

| 紧急救援 | 万-万 | 直升机费用是否**无限额垫付** |

第三步:看投保限制与理赔便利度

自问自答:年龄超了还能买吗?

大部分产品限制-岁,但**“安联户外”**可放宽至-岁,且支持**电子保单即时生效**,出发前小时投保也来得及。

常见疑问拆解:买错比不买更亏

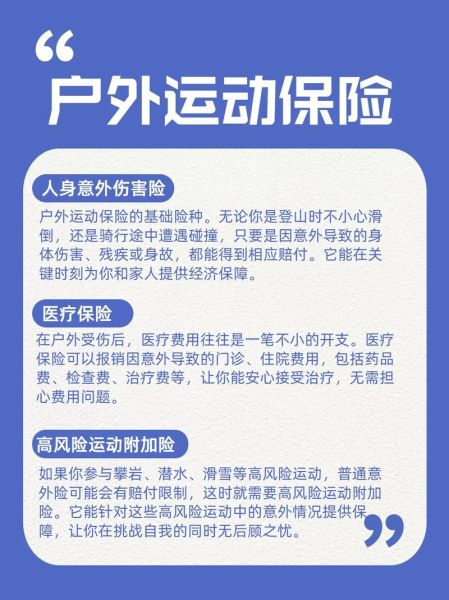

Q:我已经有普通意外险,还需要再买户外保险吗?

A:普通意外险通常把**攀岩、潜水、滑雪**列为除外责任,一旦出险会被拒赔。户外保险则**按运动项目定价**,保障更精准。

Q:境内活动能买境外户外险吗?

A:不能。境外险条款会注明“**承保离开大陆境内**”,若在境内出险,保险公司有权拒赔。务必根据**实际出行地**选择对应产品。

Q:买了保险,救援费用还要自己先垫吗?

A:看条款。**“太平洋乐游全球”**提供**救援费用直付**,直升机到场无需押金;而**“某安国内运动险”**则需先垫付后报销,手头现金不足时会很被动。

(图片来源网络,侵删)

真实案例:元保单换来万救援账单

年五一,深圳驴友阿峰在惠州大南山徒步时脚踝骨折,因山路狭窄担架无法进入,最终调用直升机吊运。救援账单总计元,幸好他出发前花元投保了**含直升机救援**的户外险,保险公司全额承担。

投保后别做三件事,否则可能白买

- **饮酒后运动**:条款普遍将醉酒列为免责。

- **未佩戴安全装备**:攀岩未系绳、潜水无buddy,理赔时会被认定为**重大过失**。

- **未及时报案**:部分产品要求出险小时内报案,逾期需提供书面说明。

不同场景下的高性价比产品清单

周边徒步/露营(天以内)

- 产品:**平安周边短途运动险**

- 价格:元起

- 亮点:**万意外医疗+万紧急运送**

高原徒步(-米)

- 产品:**人保高原专属计划**

- 价格:元起

- 亮点:**含急性高原病医疗万**

境外登山/滑雪

- 产品:**安联全球高风险运动险**

- 价格:元起/天

- 亮点:**直升机救援无限额+中文救援热线小时**

理赔流程速记:四句话搞定

出险→拍照留证→小时内拨打保单救援电话→治疗结束天内邮寄材料。记住**救援电话比报案电话更重要**,直升机不会等你先打客服。

(图片来源网络,侵删)

评论列表