准备去山里撒野,却被“万一出事怎么办”绊住脚步?其实,一份合适的户外登山保险就能把风险降到可控范围。下面用问答方式拆解常见疑惑,帮你把钱花在刀刃上。

(图片来源网络,侵删)

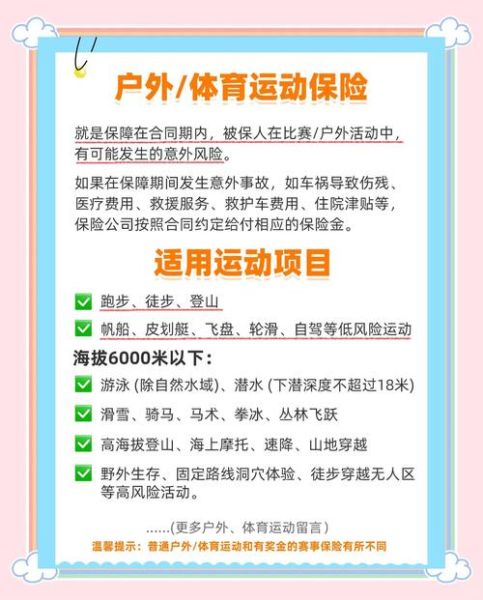

一、为什么普通意外险不能替代登山保险?

普通意外险通常把海拔3500米以上、攀岩、冰壁等列为免责条款;而登山保险会明确承保高海拔徒步、技术性攀登、雪崩搜救。换句话说,普通意外险在真正的登山场景下可能一分钱不赔。

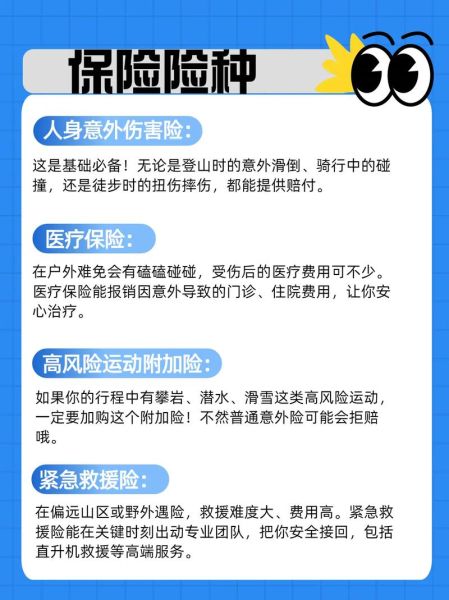

二、登山保险到底保什么?

- 紧急救援:直升机吊运、担架队、医疗转运,动辄几万元起步。

- 医疗费用:高原脑水肿、骨折内固定、冻伤植皮,进口药也能报。

- 个人责任:失手砸伤队友或损坏村民财产,保险公司替你赔。

- 搜救费用:迷路后动用当地公安、马帮、无人机,费用可报销。

三、登山保险多少钱?价格区间与影响因素

| 保障天数 | 海拔范围 | 基础版价格 | 高阶版价格 |

|---|---|---|---|

| 1-3天 | 3500米以下 | 15-30元 | 50-80元 |

| 4-7天 | 3500-5500米 | 40-90元 | 120-200元 |

| 8天以上 | 5500米以上技术型 | 200元起 | 500元起 |

影响价格的三大变量:海拔越高、天数越长、是否含技术攀登(如攀冰、绳索上升),保费呈指数级增长。

四、怎么买才不会踩坑?

1. 看清“海拔限制”与“活动类型”

举例:某产品写“承保6000米以下”,但小字注明“不含技术性攀登”,你带冰镐去爬那玛峰就不在保障范围。

2. 救援服务是否“直付”

优质产品会直接和直升机公司结算,无需你先垫付十几万;否则一旦信号差,你只能干着急。

3. 医疗额度别低于30万

高原肺水肿进ICU,一天费用轻松破万;30万是底线,50万更安心。

(图片来源网络,侵删)

4. 投保时间提前48小时

多数产品要求出发前2天生效,当天买当天爬山会被拒赔。

五、热门产品横向对比(2024年5月更新)

- 安联登山保A款:3500米以下3天25元,含直升机救援直付,医疗额度30万。

- 美亚“拉雅”计划:5500米以下7天160元,承保冰裂缝救援,个人责任50万。

- 人保高原专属:6000米以下10天380元,含马帮搜救费用,可保急发高原病。

选品口诀:先锁海拔,再比救援,最后看价格。

六、理赔流程实战演练

场景:在哈巴雪山4500米处滑坠骨折,需要直升机救援。

- 立即拨打保单上的24小时救援电话,报保单号与GPS坐标。

- 救援中心确认直升机可起降后,直接起飞;费用无需垫付。

- 下山后收集医疗发票、诊断证明、救援费用清单。

- 48小时内在线提交理赔,7个工作日到账。

注意:若私自联系非合作救援机构,保险公司可能只报销50%。

七、常见问题快问快答

Q:临时改线路,海拔升高了还能赔吗?

A:只要新线路仍在保单承保范围内,且出发前已报备,就能正常理赔。

(图片来源网络,侵删)

Q:领队已经买了团体险,我还要单独买吗?

A:团体险通常保额低、不含个人责任,建议叠加一份个人高保额产品。

Q:买了保险就能“任性”爬山吗?

A:故意违反景区规定(如夜闯封闭路线)属于免责,保险不是免死金牌。

八、省钱小技巧

- 多人组队投保,部分平台满5人打9折。

- 提前30天购买,可享早鸟价减10%。

- 关注保险公司公众号,节假日常发20元无门槛券。

把保险当作登山包里的一件“隐形安全带”,你负责看风景,它负责兜底。下次出发前,花十分钟核对条款,就能让家人少一份担心,自己多一份底气。

评论列表