户外意外险怎么选?先看这5个关键指标

很多人打开保险平台,看到几十款产品就头大。其实挑户外意外险,只要抓住下面5个指标,十分钟就能筛出适合自己的方案。

(图片来源网络,侵删)

- 保障场景:登山、潜水、骑行、露营是否全部包含?

- 意外医疗额度:建议≥5万元,高原反应、摔伤缝合都能覆盖。

- 免赔额:0免赔优于100元免赔,一分钱都能报销。

- 救援服务:直升机救援、紧急医疗转运是否写进条款。

- 生效时间:最快T+0生效,当天买当天就能用。

有必要买吗?先问自己3个问题

“我平时只在城市公园散步,还需要买吗?”——先别急着否定,先回答下面3个问题:

- 你去的区域是否远离三甲医院30公里以上?

- 你的运动强度是否达到心率120次/分钟持续20分钟?

- 你的装备是否包含登山杖、绳索、潜水镜等专业器材?

只要有一条回答“是”,你就属于高风险人群。一次脚踝骨折手术费用约3-8万元,而一份户外意外险日均保费不到2元。

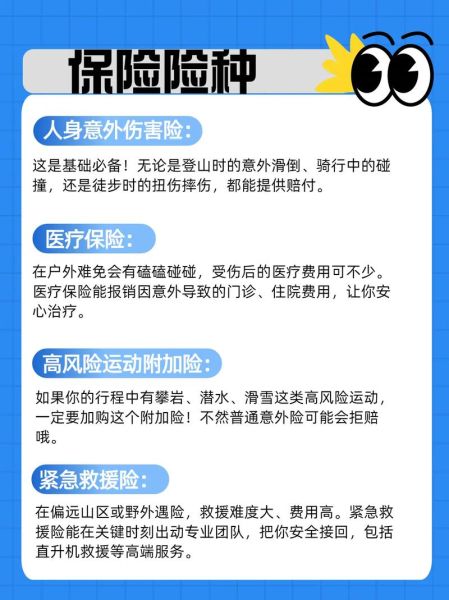

常见误区:你以为的保障,可能并不存在

误区1:普通意外险也能赔户外事故?

普通意外险把“攀岩、漂流、深潜”列入免责条款,出险后会被拒赔。只有明确写明“承保高风险运动”的户外意外险才有效。

误区2:旅行社买了责任险就够用?

旅行社责任险只赔“旅行社过失”导致的事故,自己滑倒受伤不赔。

误区3:买了就能立刻去跳伞?

部分产品把跳伞、翼装飞行列为“除外运动”,需要额外加费。

(图片来源网络,侵删)

真实案例:318元保费换回12万救援费

2023年10月,成都车友阿峰骑行川藏线,在怒江72拐摔伤锁骨。由于投保了含直升机救援的户外意外险:

- 救援直升机1小时抵达,转运至林芝人民医院

- 12万元救援费用全额报销

- 住院7天花费2.3万元,0免赔全额理赔

阿峰事后说:“如果没买保险,我可能会选择忍痛骑到县城,后果不堪设想。”

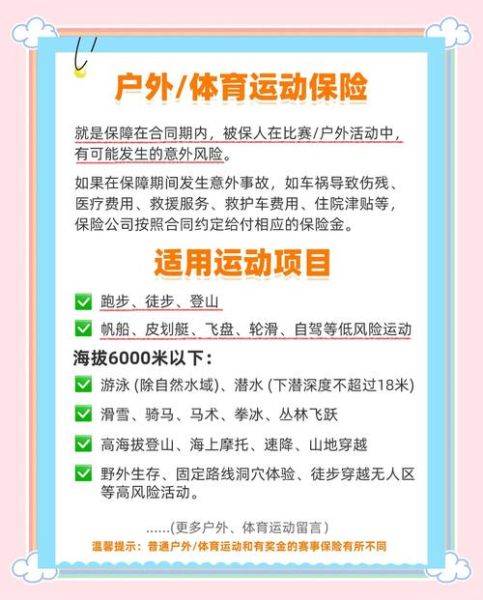

不同人群投保清单

周末徒步党

推荐:单日户外计划,保费5-8元,保障10万意外+1万医疗,含下撤救援。

深度登山爱好者

推荐:年度高山计划,保费300-600元,保障50万意外+5万医疗,含6000米以下山峰。

亲子露营家庭

推荐:家庭套餐,1大1小保费38元/天,保障30万意外+3万医疗,含儿童走失搜寻费用。

(图片来源网络,侵删)

投保实操:3步搞定电子保单

- 在投保页面选择运动项目,例如“徒步、露营、皮划艇”。

- 填写出行时间段,精确到小时可避免保障空白。

- 支付后下载电子保单,把救援电话存进手机通讯录第一页。

理赔技巧:出险后48小时黄金时间

很多人被拒赔是因为操作失误,记住以下顺序:

- 立即拨打保险公司救援电话,不要自行联系民间救援。

- 拍照留存事故现场、伤情、装备损坏照片。

- 二级以上公立医院就诊,病历写明“户外运动意外受伤”。

- 保留所有票据原件,包括救护车费用。

2024年升级趋势:这些新保障值得关注

- 无人机搜救:在可可西里等无人区,保险公司开始用无人机定位失踪者。

- 运动康复:术后理疗、支具费用纳入报销范围。

- 宠物同行保障:携带搜救犬出行,犬只医疗费用也可理赔。

最后的提醒

出发前把电子保单、身份证、血型信息写在防水卡片上,和急救包放在一起。当意外发生时,这张卡片可能比手机更有用。

评论列表