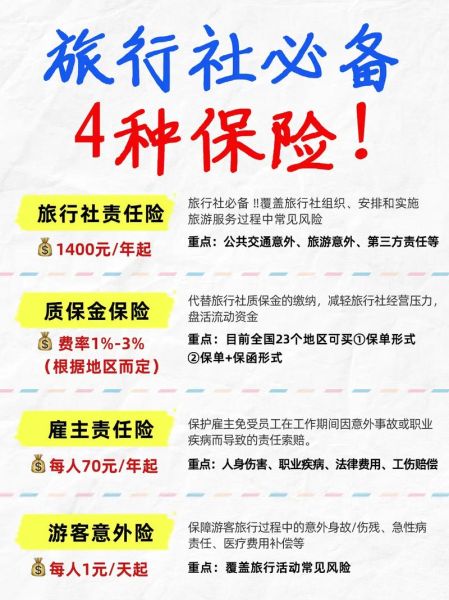

高原游保险怎么选?一句话:先确认目的地海拔、再核对急性高原病保障、最后对比紧急救援额度。

(图片来源网络,侵删)

一、为什么普通旅行险在高原可能“失效”

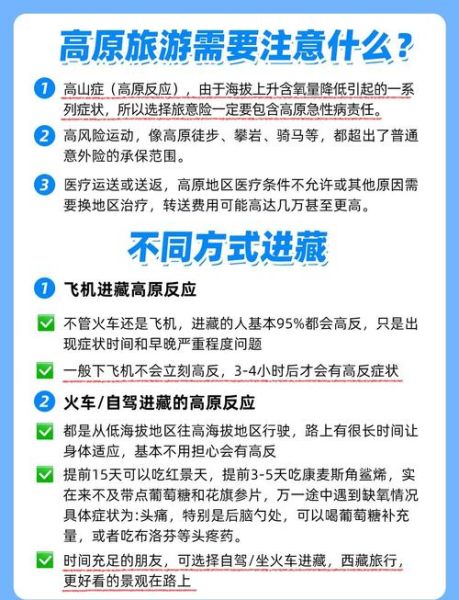

很多游客以为买了普通境外旅行险就能覆盖西藏、稻城亚丁,结果理赔时被告知“高原反应属除外责任”。保险公司把海拔3500米以上区域列为特殊地带,只有专门的高原游保险才把急性高原病(AMS)、高原肺水肿(HAPE)、高原脑水肿(HACE)纳入赔付范围。

二、挑选高原游保险的3个核心指标

1. 海拔上限写进条款

查看保险责任是否明确写到“适用于海拔6000米或以下”。如果只写“中国大陆境内”,理赔时很可能被拒。

2. 急性高原病医疗额度

- 基础版:3-5万元,适合滇西北、甘南等低海拔高原。

- 进阶版:10-15万元,覆盖川藏线、珠峰大本营。

- 顶配版:20万元以上,含直升机救援押金垫付。

3. 紧急救援与下撤费用

重点看是否包含“医疗运送”和“遗体转运”。在阿里无人区,一次直升机救援约5-8万元,没有保险就得自掏腰包。

三、热门产品横向对比(2024年5月更新)

| 产品名称 | 海拔上限 | 高原病医疗 | 直升机救援 | 价格(7天) |

|---|---|---|---|---|

| 平安高原卫士 | 6000米 | 10万元 | 含,上限50万 | 68元 |

| 人保高原e族 | 5500米 | 8万元 | 需额外加购 | 45元 |

| 安联高原行 | 6000米 | 15万元 | 含,上限100万 | 98元 |

四、投保前必须自查的5个细节

- 健康告知:近期有高血压、肺心病直接拒保。

- 生效时间:必须出发前1-2天生效,落地拉萨再买无效。

- 医院等级:条款是否限定“二级及以上公立医院”,乡镇卫生院发票可能不赔。

- 免赔额:0免赔优于100元免赔。

- 退改规则:因航班取消未成行能否全额退保。

五、真实理赔案例:稻城亚丁的2万元教训

2023年10月,成都游客王先生在亚丁村出现严重高反,被送至香格里拉镇医院,共花费2.3万元。王先生买的是普通境内旅行险,保险公司以“高原反应属责任免除”拒赔。若他当时选择含高原病保障的产品,可全额报销。

六、不同目的地推荐方案

云南香格里拉、丽江

海拔3300-4000米,选5万元高原病医疗+0免赔即可,保费约30-40元。

(图片来源网络,侵删)

西藏拉萨、林芝

海拔3600-4700米,建议10万元医疗+直升机救援,保费70-90元。

珠峰大本营、阿里大北线

海拔5000米以上,必须20万元医疗+100万救援,保费120-150元。

七、常见疑问Q&A

Q:我已经到了拉萨,还能补买高原游保险吗?

A:不能。所有产品都要求出发前投保,且生效时间最早为投保次日。

Q:买了保险就能随便上高原吗?

A:保险不是护身符。出发前仍需阶梯式适应、携带制氧机、避免感冒。

Q:港澳台游客能否购买?

A:可以,但需提供大陆入境记录,且部分产品限制外籍人士。

(图片来源网络,侵删)

八、一键投保流程(以支付宝为例)

- 搜索“高原保险”进入小程序。

- 选择目的地与出行日期。

- 填写健康告知,确认无高血压等。

- 支付保费,生成电子保单。

- 截图保存保单号,微信发给同行人。

高原风景绝美,风险同样真实。选对一份高原游保险,才能把未知的高反变成可控的旅程。

评论列表